(2019年9月6日 第31期 总第81期)

本报告期(2019年8月30日至2019年9月5日,下同),长江中上游(重庆)动力煤价格指数(以下简称“重庆指数”)长协指数、现货指数涨跌不一。

|

表一:长江中上游(重庆)动力煤价格指数 单位:元/吨 | ||||

|

长协指数 |

规格品 |

本期 |

上期 |

环比 |

|

5500k |

675 |

674 |

+1 | |

|

5000k |

604 |

604 |

-- | |

|

4500k |

530 |

526 |

+4 | |

|

现货指数 |

规格品 |

本期 |

上期 |

环比 |

|

5500k |

708 |

714 |

-6 | |

|

5000k |

646 |

642 |

+4 | |

|

4500k |

562 |

560 |

+2 | |

备注: 1、长协指数根据重庆区域年度长协动力煤到厂价格编制;

2、现货指数根据重庆区域港口动力煤平仓价编制,基准港口为果园港。

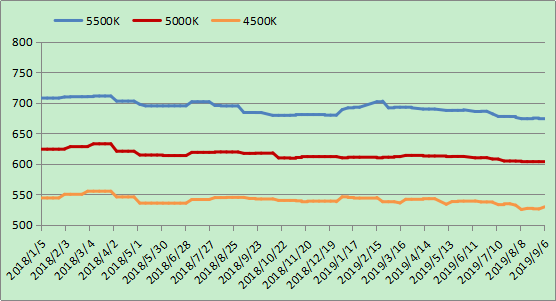

本报告期长协指数三个规格品整体趋稳,除5000K长协价格与上期持平之外,5500K、4500K长协价格较上期均有所上涨,涨幅分别为1元/吨、4元/吨。(如图1)

图1:长协指数趋势图

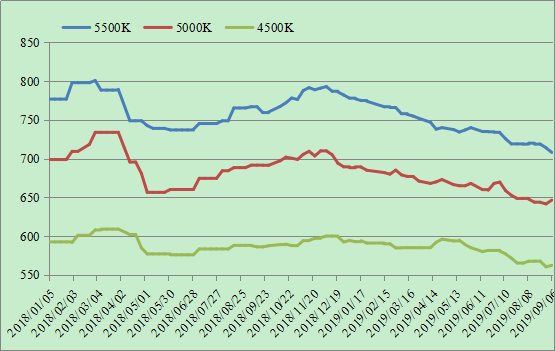

本报告期现货指数三个规格品中, 5000K、4500K现货价格较上期均有回升,涨幅分别为4元/吨、2元/吨,但5500K现货却较上期下跌6元/吨。(如图2)

图2:现货指数趋势图

分析认为,本报告期重庆长协指数稳中略涨,现货指数涨跌不一的主要原因在于:

长协方面,由于8月各主流煤炭指数较上一月均小幅上涨,长协价格整体微涨。在本统计周期内,重庆地区气温回落,各主力电厂日耗下降,库存较上一期小幅回落,长协价格稳中略涨。本报告期内,三个规格品长协价格整体趋稳,仅5000K长协价格与上期持平,5500K、4500K长协价格分别微涨1元/吨、4元/吨。

现货方面,受前期区域煤炭库存较高的影响,短期内重庆区域内煤炭供给格局仍然较为宽松;电力企业逐步进入用电淡季,各企业仍在积极为冬储煤腾库存,当前接货以长协煤为主;同时,随着工业企业夏季错峰生产逐步结束,煤炭需求略涨,但库存仍然平稳。综合以上因素,区域内煤炭现货市场依然偏弱运行,不同品质煤炭市场需求分化,本报告期内,三个现货规格品中,5000K、4500K现货价格分别上涨4元/吨、2元/吨,但5500K现货却较上期下跌6元/吨。

港口方面,本报告期,受区域内市场弱势维稳的影响,重庆区域三大港口(万州港、果园港、珞璜港)调入、调出量均有所回落,受调出量略高的影响,港口库存小幅下降。

扫一扫在手机打开当前页

版权所有:重庆市经济和信息化委员会 网站标识码 5000000047

ICP备案号:渝ICP备10019353号-6 渝公网安备 50019002501621号

地址:重庆市两江新区云杉南路12号 邮政编码:401121 电话:023-63899510 023-63899777